Blog

Calibrando o Super Day-Trade para Opções

Carlos Martins: Profissional de Investimento Certificado APIMEC CNPI, autor do livro "Os Supersinais da Análise Técnica" (Ed. CampusElsevier, 2010) e sóciofundador do Trader Gráfico.

No material que já existe explico várias coisas e entendo que é muito útil que você leia aquela newsletter e veja o vídeo para entender o conceito geral do estudo. Porém, na newsletter de hoje eu pretendo explicar um pouco melhor como fazer o ajuste fino da calibração das estratégias, esperando poder atender à demanda daqueles que ainda possuem dúvidas.

A dúvida dos "5 dias"

Dentre as explicações do material que já existe sobre o Super Day-Trade com Opções, eu sugiro que sejam utilizados os últimos 5 dias para calibração do estudo. Como o material é vasto, não me aprofundei muito nesta explicação, até porque ela não é simples, mas isso gerou muitas dúvidas. Então venho aqui complementar as informações sobre estas calibrações e também avisá-los que em breve lançaremos um espaço em nosso site dedicado à divulgação de calibrações já testadas para os Supersinais PRO, 5 estudos exclusivos aos assinantes do Trader Gráfico PRO. Em tempo, o Super Day-Trade com Opções é um dos Supersinais PRO.Pois bem, quando você vai calibrar o estudo para o gráfico de opções que você mais gosta (de Petrobras ou de Vale), você deve mesmo utilizar os últimos 5 dias. Isto por vários motivos, como equalização de volatilidade, normalização de volume e manutenção da faixa de preço de negociação. Só que, se você conseguir ajustar essa calibração dia-a-dia por faixa de preço, isso fica muito melhor. Além disso, calibrando um gráfico com base nos últimos 5 dias, só que dia-a-dia, você pode descartá-lo caso não consiga calibrações constantes. Vamos a um exemplo:

Para a opção VALED48, criei alguns conjuntos de calibrações para o gráfico Intraday de 10 minutos (que não possuíam padrão e foram descartadas) e para o gráfico Intraday de 5 minutos. Só que, diferente da forma simples como eu expliquei isso na newsletter anterior, aqui eu faço 5 calibrações, uma para cada um dos 5 dias imediatamente anteriores a hoje. Após a calibração de cada dia, você deve anotar quais os melhores parâmetros daquele dia, testá-los no gráfico e anotar qual a faixa de preço mínima/máxima em que aquela calibração funcionou melhor.

Por que fazer isso? Pense o seguinte: a volatilidade das opções é muito alta, em um dia elas são negociadas a R$ 0,30 e no dia seguinte a R$ 0,70. Isso é mais do que o dobro de diferença e, embora seja comum termos vários dias dentro da mesma faixa de preço, quando isso muda a calibração com base nos 5 dias corridos pode não trazer o melhor parâmetro para amanhã, pois ela acaba misturando volatilidades diferentes e dando resultados menos precisos, embora ainda sejam aceitáveis. Mas quando você divide a calibração dia-a-dia, sua tabela de parâmetros por faixa de preço começa a ser bem útil. Abaixo exemplo de tabela:

| Opção VALED48 - Intraday de 5 minutos - de 22/03/11 a 28/03/11 | ||

| Dia | Melhores Parâmetros | Faixa de Preço |

| 22/03 | 3-3 / 3-4 / 3-5 / 3-6 / 6-3 | 0,68 a 0,84 |

| 23/03 | 6-2 / 6-3 / 6-4 / 6-5 / 6-6 | 0,86 a 1,12 |

| 24/03 | 2-2 / 2-3 / 2-4 / 2-5 / 2-6 | 0,79 a 0,96 |

| 25/03 | 5-x / 6-7;8;9 / 6-4 / 6-3 | 0,67 a 0,95 |

| 28/03 | 3-2 / 3-3 / 3-4 / 3-5 | 0,64 a 0,81 |

| 17/03 | 2-4 / 2-3 | 0,50 a 0,72 |

Quando olhar o resultado das calibrações, atente-se para o tamanho dos lucros. Se os lucros das calibrações forem muito grandes para aquele dia (mais de 20 %), ou seja, era o dia do mês que nós esperávamos, anote os parâmetros de forma mais ampla, como eu fiz no dia 25/03. Neste caso, anotei os parâmetros com a mesma rentabilidade de forma agrupada, assim vejo todas as boas possibilidades.

Também vejo na tabela acima algumas faixas de preços em comum, como nos dias 22/03 e 28/03. Coincidentemente, ambas calibraram muito bem no parâmetro 3-3. Aqui já temos uma opção de parâmetro para utilizar, caso a opção esteja sendo negociada no próximo dia entre 0,64 e 0,84 (o intervalo das faixas de preço destes dois dias), usaremos o parâmetro 3-3.

Se subirmos um pouco mais a faixa de preço, de 0,84 a 1,12, veremos que o parâmetro 6-3 apareceu em 3 dias e, embora não fosse o melhor, deu lucro em todos eles, sendo 22/03, 23/03 e 25/03. Assim, se o preço da minha opção subir acima da faixa de preço anterior, ou seja, acima de 0,84, usarei o parâmetro 6-3.

O dia 24/03 teve uma calibração diferente de todos os outros 4, por isso não o utilizei na lógica. Ficou faltando um parâmetro para usar caso a opção esteja abaixo de 0,64, por isso voltei até o dia 17/03 para buscar estes números. Aqui vale uma ressalva, o volume deste dia foi bem inferior aos outros que calibrei e ao provável volume do próximo dia, portanto, é facultativo o uso do nosso estudo caso o preço caia para este patamar pela primeira vez no mês com volume. De qualquer forma o parâmetro 2-3 parece ser uma boa escolha para esta faixa de preço, pois também apareceu no dia 24/03, o que significa que é um parâmetro genérico para este gráfico.

Resumindo, vamos fazer outra tabela com os parâmetros filtrados:

| Opção VALED48 - Intraday de 5 minutos | |

| Faixa de Preço | Parâmetro |

| Acima de 0,84 | 6-3 |

| De 0,64 e 0,84 | 3-3 |

| Abaixo de 0,64 | ficar de fora ou operar no 2-3 |

Agora vejamos os resultados colhidos nos 3 dias seguintes:

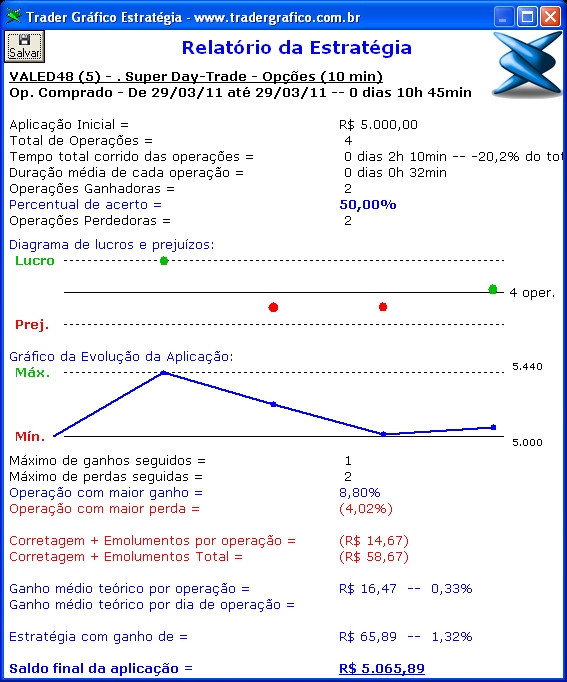

Dia 29/03 - O dia começou na faixa de preço de 0,65, fechando a 0,66. Colocamos os parâmetros desta faixa de preço, ou seja, 3-3. Nenhum sinal de compra e o gráfico cai para baixo de 0,64. Mudamos para o 2-3. Nenhum sinal de compra e volta para cima do 0,64, voltamos a utilizar o 3-3, até que temos uma compra a 0,66. Fazemos a compra e ficamos esperando a venda. Aqui vai outra dica importante, NUNCA mude os parâmetros do estudo durante uma operação aberta, não importa até que preço esse gráfico vai, vamos ficar no 3-3 até receber a venda. Venda esta que chega alguns minutos depois a 0,72, portanto lucro. Até o final do dia tivemos mais 3 operações nesta faixa de preço, 2 com prejuízo e mais uma com lucro. Resultado final do dia lucro de 1,3% (simulando corretagem de R$ 5 e aplicação de R$ 5.000).

Vou calibrar o dia 29/03 e ver qual era a melhor configuração esperada. O resultado foi o 2-5 / 2-6 / 2-7. O 2-5 já tinha aparecido no dia 24/03, quando o dia operou também acima de 0,80. Podemos ver que o dia 29/03 foi lucrativo abaixo de 0,80, mas acima disso não foi, portanto, vamos manter a calibração de 2-5 em stand by para novos preços acima de 0,80 até 0,90.

Dia 30/03 - Dia terrível, não deu lucro com nenhuma calibração. Mas não sabíamos disso, começou o dia com a primeira barra de 5 minutos ganhando 17%! Passou acima de 0,93. Pela tabela, acima de 0,84 devíamos usar o parâmetro 6-3. No dia anterior pegamos o 2-5, mas foi até a faixa de 0,80, então vamos de 6-3 mesmo. De cara tomamos um prejuízo de 4,6% e fica por aí. Caindo o preço mudamos o parâmetro para 3-3, mas o sinal de compra que ele deu foi segundos antes do final do pregão, portanto, inviável de se praticar, mesmo sendo lucrativo. Na calibração vemos que o menor prejuízo foi com os parâmetros 3-2 / 3-3, o que ratifica a informação de nossa tabela para esta faixa de preço.

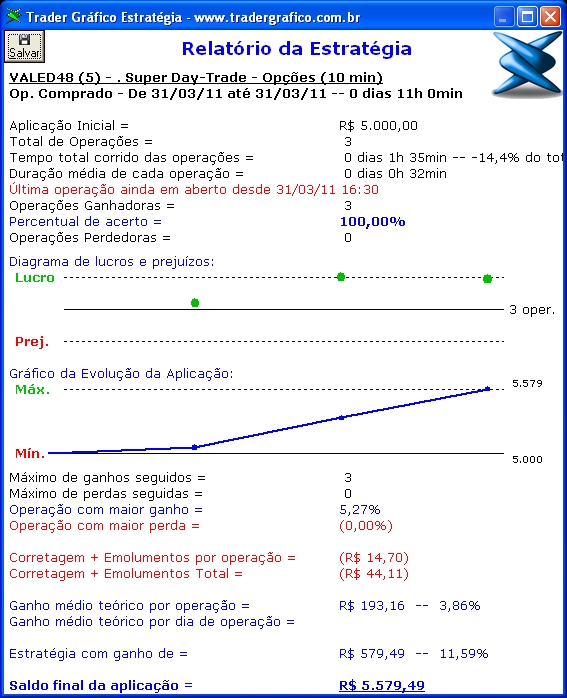

Dia 31/03 - Outro dia na faixa dos 0,60 - 0,70. Percebam que já temos informação de sobra para saber que o parâmetro 3-3 é o melhor nesta faixa. Vamos ligá-lo e colocá-lo para operar. Temos 3 lucros seguidos, um no começo do dia e 2 no final, sendo que a última operação se arrastou até o leilão de fechamento. Mais uma dica, o leilão começa 5 minutos antes do horário final, ou seja, 16h55. Sugiro que você venda sua posição às 16h54, antes do leilão. Por diversas vezes coloquei ordens no leilão que não foram executadas, resultado: prejuízo. Fiquei dormindo com as opções e no dia seguinte não estava mais no preço. Cheguei a fazer isso 2 dias seguidos, amargando R$ 8.000 de prejuízo por causa dos leilões. Portanto, nunca mais vendi nada no leilão. Lucro deste dia 11,6%. Melhores parâmetros calibrados: 3-2 / 4-2 / 3-3, ou seja, dominamos a faixa de preço 0,60 - 0,70.

Nestes 3 dias tivemos um lucro acumulado de 8,3% real, ou seja, escolhendo os parâmetros antes do dia começar. Tomei a liberdade de calibrar estes 3 dias juntos para ver qual seria o melhor parâmetro teórico, encontrei o 3-5 a 3-9 com 15,3%, o 3-2 com 13,2% e, um pouco mais abaixo, o 3-3 com 9,1%. Lembrando que os parâmetros que usamos no mesmo período foram 3-3 e 6-3, escolhidos antes dos pregões e tivemos um lucro próximo do calibrado, mantendo a mesma ordem de grandeza. Da mesma forma, calibrei de uma única vez o período de 22/03 e 28/03 e obtive 6-9 / 6-7 / 6-3 entre os melhores, só que como a faixa de preço média destes 5 dias foi maior que a faixa de preço dos 3 dias usados aqui, estes resultados dariam prejuízo na prática. Enquanto que o 3-3 ainda dava lucro desde 22/03.

Isso quer dizer que se tivéssemos usado só o 3-3 desde 22/03 teríamos tido 20,5% de lucro, sendo que o máximo de lucro teórico para o período com um parâmetro fixo seria 31,2% (com 3-6, totalmente fora do método).

Ou seja, pode ser complicado, mas funciona. Nos últimos meses temos explicado este método pontualmente para aqueles que entram em contato com nosso suporte, por isso, acredito que esta newsletter será muito útil a todos.