Blog

←Voltar

Acumulação Estatística + 3 Candlesticks

Ano 5, No 89

Carlos Martins: Profissional de Investimento Certificado APIMEC CNPI, autor do livro "Os Supersinais da Análise Técnica" (Ed. CampusElsevier, 2010) e sóciofundador do Trader Gráfico.

Carlos Martins: Profissional de Investimento Certificado APIMEC CNPI, autor do livro "Os Supersinais da Análise Técnica" (Ed. CampusElsevier, 2010) e sóciofundador do Trader Gráfico.

Nós temos no software Trader Gráfico, atualmente, tantos indicadores diferentes que muitas vezes mesmo uma pessoa que já utiliza o software a muito tempo não conhece todo o seu potencial.

Pensando nisso escrevo esta newsletter, focada em dois assuntos já tratados aqui nos últimos anos, que eu juntei no ano passado em um único estudo, mas que pouca gente utiliza. Da união de Acumulação Estatística e dos padrões de Candlesticks, nasceu o estudo Acumulação Estatística + 3 Candlesticks.

Em primeiro lugar, gostaria de comentar sobre os conceitos que me levaram a unir estes dois estudos em um só. A Acumulação Estatística é um seguidor de tendências muito eficiente, a sua lógica de comprar ou vender em tendências confirmadas é muito útil para operar qualquer ativo com segurança, pois ela não fica entrando e saindo das operações, ela aguenta um certo grau de oscilação e isso traz benefícios principalmente no momento da compra, pois poucas operações são realizadas. Já os Candlesticks são bons em antecipar sinais, mostrando reversões de mercado com a análise de apenas três barras, por isso, resolvi utilizá-los para pegar possíveis sinais de venda antecipados em operações iniciadas pela Acumulação Estatística. Desta forma, faço uma compra confirmada e segura, mas fico atento a uma possível venda antecipada, que me tira da operação em um possível topo, maximizando os meus ganhos e diminuindo o tempo médio em que eu fico comprado, possibilitando que eu faça mais operações em diversos papéis.

A dúvida que fica na cabeça agora é: E se não aparecer nenhum padrão de candlestick para fazer a venda? Muito simples, o estudo continua acompanhando a Acumulação Estatística para o sinal de venda, e marcará a venda se qualquer uma das duas lógicas apontar o sinal, ou seja, se der venda na Acumulação Estatística primeiro, esta venda será usada. Já se tivermos venda pelos Candlesticks primeiro, esta é que será usada.

Esta característica de antecipação de vendas, para alguns papéis aumenta a rentabilidade e diminui o tempo de exposição do investidor ao trade ao mesmo tempo, fazendo com que o seu ganho médio por dia de operação aumente bastante. Ou seja, estamos criando um estudo próprio para Swing-Trade, aquela modalidade de operação onde ficamos poucos dias comprados em determinado ativo.

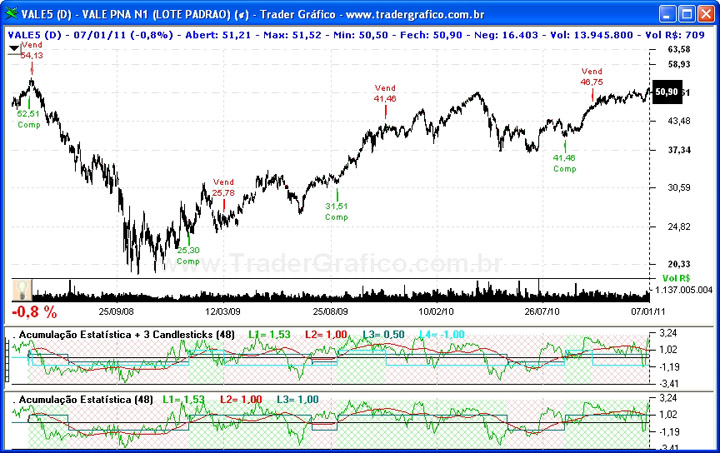

A utilização deste estudo misto entre a Acumulação Estatística e os Candlesticks é indicada para papéis que possuem volatilidade alta, ou seja, que têm mais chances de dar prejuízos caso o seu sinal de venda demore para se confirmar. Um exemplo disso é a VALE5, ação preferencial da VALE. Esta ação tem uma característica própria de se movimentar muito rápido, tanto nas altas quanto nas baixas. Por isso, usar a Acumulação Estatística sozinha neste ativo não traz benefícios reais quando comparado a outros métodos. Porém quando utilizamos o estudo misturado com Candlesticks, conseguimos extrair um resultado melhor, mesmo em um ativo arisco como a VALE.

Abaixo um gráfico da VALE com a Acumulação Estatística sozinha e também com o estudo onde ela é cruzada com os Candlesticks.

Sinais de compra e venda ligados à Acumulação Estatística sozinha.

Sinais de compra e venda ligados à Acumulação Estatística sozinha.

Sinais de compra e venda ligados à Acumulação Estatística + 3 Candlesticks de venda.

Sinais de compra e venda ligados à Acumulação Estatística + 3 Candlesticks de venda.

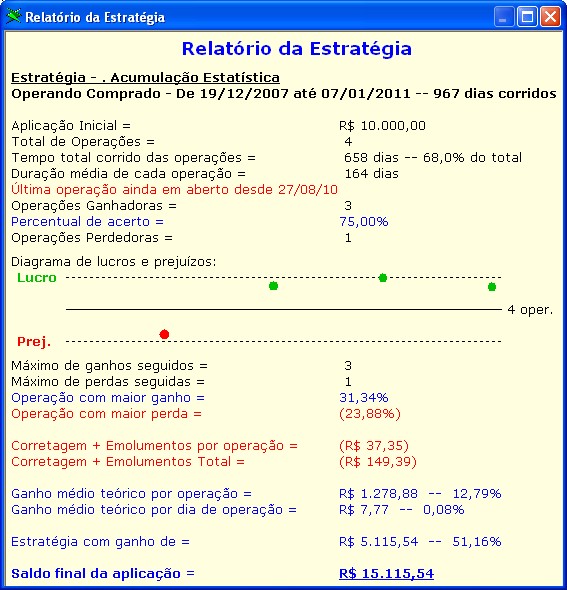

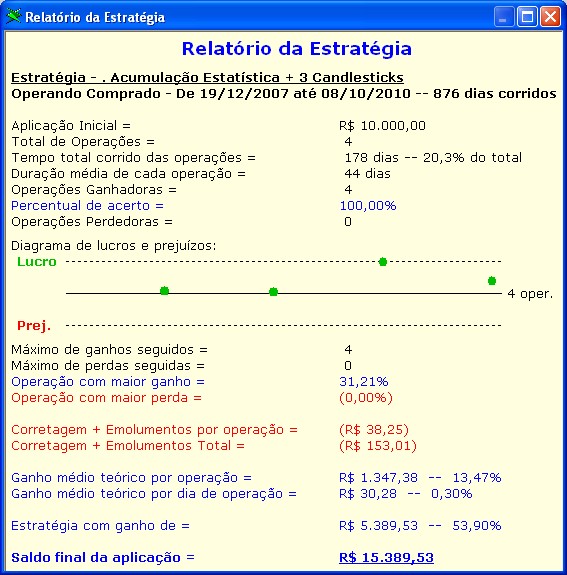

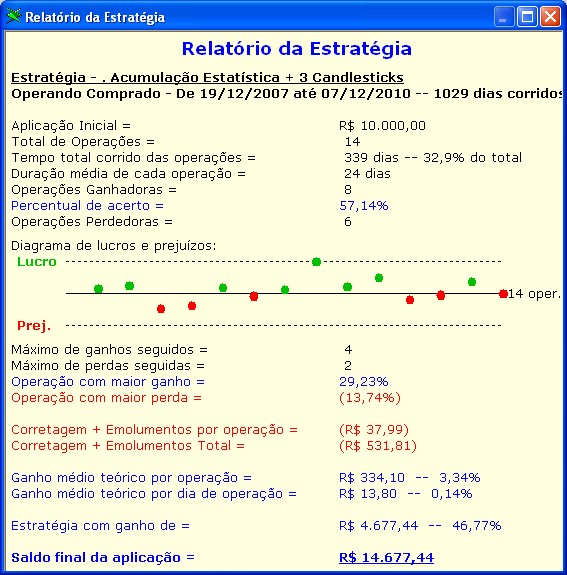

Mesmo sem ver os relatórios detalhados que serão mostrados abaixo, podemos perceber que no primeiro gráfico temos logo de cara um grande prejuízo, seguido de três ótimos lucros, o que leva a estratégia a produzir um ganho total em três anos de 51,16%, já descontados corretagem e emolumentos simulando um investimento inicial de R$ 10.000. Em contrapartida, no segundo gráfico, onde os Candlesticks são utilizados para auxiliar nas vendas, temos apenas lucros, porém as operações de lucros do gráfico anterior são antecipadas e os lucros totais da estratégia ficaram em 53,90%. Abaixo veremos mais detalhes das duas estratégias.

Notem como o ganho total da estratégia pode nos influenciar de forma errada. Algumas pessoas poderiam estar pensando, até este momento, que seria melhor utilizar a Acumulação Estatística sozinha, mesmo com o primeiro prejuízo, por esta dar lucros mais altos na sequência das operações. Porém, analisando os relatórios completos temos outras duas informações importantíssimas, que fazem com que o estudo misto seja a melhor opção:

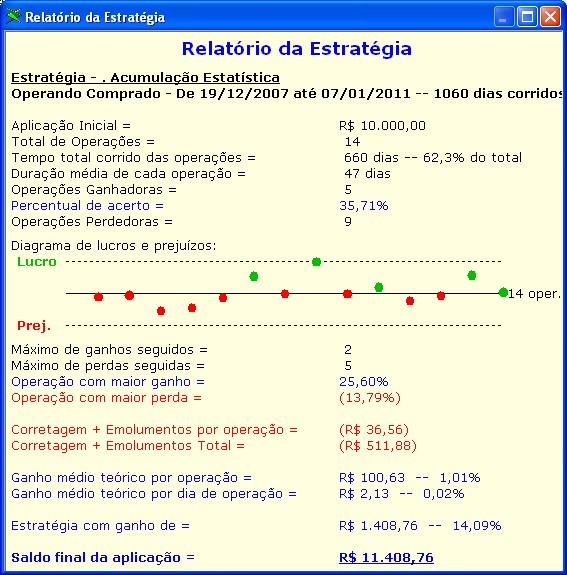

Neste caso, é gritante que o estudo misto com os Candlesticks é melhor que o puro, principalmente por que o lucro geral deste é de 46,77% contra apenas 14,09% do puro.

Recapitulando. Nem sempre o estudo misto é melhor que a Acumulação Estatística pura, isto só é válido em ativos com volatilidade alta, como a VALE. Também é importante lembrar que os Candlesticks não são muito eficientes em gráficos intraday, sendo mais recomendados para os gráficos diários. Agora inclua este estudo em suas análises e boa sorte!

Até a próxima semana.

Pensando nisso escrevo esta newsletter, focada em dois assuntos já tratados aqui nos últimos anos, que eu juntei no ano passado em um único estudo, mas que pouca gente utiliza. Da união de Acumulação Estatística e dos padrões de Candlesticks, nasceu o estudo Acumulação Estatística + 3 Candlesticks.

Em primeiro lugar, gostaria de comentar sobre os conceitos que me levaram a unir estes dois estudos em um só. A Acumulação Estatística é um seguidor de tendências muito eficiente, a sua lógica de comprar ou vender em tendências confirmadas é muito útil para operar qualquer ativo com segurança, pois ela não fica entrando e saindo das operações, ela aguenta um certo grau de oscilação e isso traz benefícios principalmente no momento da compra, pois poucas operações são realizadas. Já os Candlesticks são bons em antecipar sinais, mostrando reversões de mercado com a análise de apenas três barras, por isso, resolvi utilizá-los para pegar possíveis sinais de venda antecipados em operações iniciadas pela Acumulação Estatística. Desta forma, faço uma compra confirmada e segura, mas fico atento a uma possível venda antecipada, que me tira da operação em um possível topo, maximizando os meus ganhos e diminuindo o tempo médio em que eu fico comprado, possibilitando que eu faça mais operações em diversos papéis.

A dúvida que fica na cabeça agora é: E se não aparecer nenhum padrão de candlestick para fazer a venda? Muito simples, o estudo continua acompanhando a Acumulação Estatística para o sinal de venda, e marcará a venda se qualquer uma das duas lógicas apontar o sinal, ou seja, se der venda na Acumulação Estatística primeiro, esta venda será usada. Já se tivermos venda pelos Candlesticks primeiro, esta é que será usada.

Esta característica de antecipação de vendas, para alguns papéis aumenta a rentabilidade e diminui o tempo de exposição do investidor ao trade ao mesmo tempo, fazendo com que o seu ganho médio por dia de operação aumente bastante. Ou seja, estamos criando um estudo próprio para Swing-Trade, aquela modalidade de operação onde ficamos poucos dias comprados em determinado ativo.

A utilização deste estudo misto entre a Acumulação Estatística e os Candlesticks é indicada para papéis que possuem volatilidade alta, ou seja, que têm mais chances de dar prejuízos caso o seu sinal de venda demore para se confirmar. Um exemplo disso é a VALE5, ação preferencial da VALE. Esta ação tem uma característica própria de se movimentar muito rápido, tanto nas altas quanto nas baixas. Por isso, usar a Acumulação Estatística sozinha neste ativo não traz benefícios reais quando comparado a outros métodos. Porém quando utilizamos o estudo misturado com Candlesticks, conseguimos extrair um resultado melhor, mesmo em um ativo arisco como a VALE.

Abaixo um gráfico da VALE com a Acumulação Estatística sozinha e também com o estudo onde ela é cruzada com os Candlesticks.

Sinais de compra e venda ligados à Acumulação Estatística sozinha.

Sinais de compra e venda ligados à Acumulação Estatística + 3 Candlesticks de venda.Mesmo sem ver os relatórios detalhados que serão mostrados abaixo, podemos perceber que no primeiro gráfico temos logo de cara um grande prejuízo, seguido de três ótimos lucros, o que leva a estratégia a produzir um ganho total em três anos de 51,16%, já descontados corretagem e emolumentos simulando um investimento inicial de R$ 10.000. Em contrapartida, no segundo gráfico, onde os Candlesticks são utilizados para auxiliar nas vendas, temos apenas lucros, porém as operações de lucros do gráfico anterior são antecipadas e os lucros totais da estratégia ficaram em 53,90%. Abaixo veremos mais detalhes das duas estratégias.

Notem como o ganho total da estratégia pode nos influenciar de forma errada. Algumas pessoas poderiam estar pensando, até este momento, que seria melhor utilizar a Acumulação Estatística sozinha, mesmo com o primeiro prejuízo, por esta dar lucros mais altos na sequência das operações. Porém, analisando os relatórios completos temos outras duas informações importantíssimas, que fazem com que o estudo misto seja a melhor opção:

- A estratégia mista, onde os Candlesticks são utilizados, além de dar mais lucros e um lucro geral maior, ainda ficou menos dias comprada, apenas 178 dias contra 658 dias da estratégia com a Acumulação Estatística pura.

- Quando o ganho geral da estratégia é dividido pelo número de dias total da operação, temos que o ganho médio diário do nosso estudo misto é de 0,30% contra 0,08% do estudo puro, quase 4 vezes mais.

Neste caso, é gritante que o estudo misto com os Candlesticks é melhor que o puro, principalmente por que o lucro geral deste é de 46,77% contra apenas 14,09% do puro.

Recapitulando. Nem sempre o estudo misto é melhor que a Acumulação Estatística pura, isto só é válido em ativos com volatilidade alta, como a VALE. Também é importante lembrar que os Candlesticks não são muito eficientes em gráficos intraday, sendo mais recomendados para os gráficos diários. Agora inclua este estudo em suas análises e boa sorte!

Até a próxima semana.

O estudo Acumulação Estatística + 3 Candlesticks está disponível em todas as versões do Trader Gráfico, pelo menu:

Estudos > SuperSinais > Acumulação Estatística + 3 Candlesticks

A lógica operacional da "Acumulação Estatística" e também do estudo "Candlesticks - 3 em 1" pode ser encontrada em detalhes no livro “Os Supersinais da Análise Técnica”, Ed.Campus-Elsevier, 2010, Coleção Expo Money, disponível para venda nas melhores livrarias ou pelo link abaixo:

https://www.supersinais.com.br/compra

Estudos > SuperSinais > Acumulação Estatística + 3 Candlesticks

A lógica operacional da "Acumulação Estatística" e também do estudo "Candlesticks - 3 em 1" pode ser encontrada em detalhes no livro “Os Supersinais da Análise Técnica”, Ed.Campus-Elsevier, 2010, Coleção Expo Money, disponível para venda nas melhores livrarias ou pelo link abaixo:

https://www.supersinais.com.br/compra