Blog

←Voltar

Como funcionam as diferenças no Simulador de Carteiras

Ano 15, No 109

Carlos Martins: Profissional de Investimento Certificado APIMEC CNPI, autor do livro "Os Supersinais da Análise Técnica" (Ed. CampusElsevier, 2010 e 2020) e sóciofundador do Trader Gráfico.

Carlos Martins: Profissional de Investimento Certificado APIMEC CNPI, autor do livro "Os Supersinais da Análise Técnica" (Ed. CampusElsevier, 2010 e 2020) e sóciofundador do Trader Gráfico.

Na Plataforma Trader Gráfico, onde operam os Robôs Top Hedger e TG À La Carte, os robôs são operados em tempo real nas contas dos clientes durante o pregão e também são calculados teoricamente após o pregão para criar os resultados mostrados no site de carteiras. Isso é de extrema importância, pois permite acompanhar os resultados reais com os teóricos diariamente. Abaixo explico como essa lógica funciona.

É altamente recomendado assistir o vídeo Como Usar Carteiras de Robôs de Day-Trade para se aprofundar mais nos detalhes de como funcionam as carteiras e como escolher as melhores.

O simulador de carteiras funciona com base na lógica estatística, onde os números são aproximados e corrigidos diariamente, usamos um cálculo de "Perdas Eventuais" para acumular distorções no dia a dia e descontar em eventos futuros e o cálculo todo é matematicamente enviesado para baixo para que, igual o cálculo de "Perdas Eventuais", tenhamos gordura acumulada para descontar em eventos futuros.

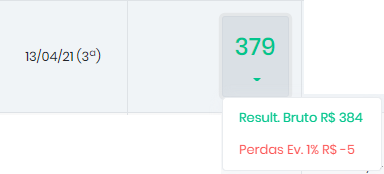

Vai dar diferença entre simulador e conta real praticamente todos os dias. Na maioria das vezes, o simulador vai dar menos do que a conta real. Vejamos a imagem abaixo da carteira https://meu.trade/eeoudncc:

Figura 1. Simulador do site de carteiras.

Figura 2. Detalhe da coluna "Resultado Ajustado".

Na Figura 1 acima, a coluna "Resultado Ajustado" mostra o valor que pode ser comparado com o "Net do Dia" da sua plataforma, se você clicar sobre um número dessa coluna (detalhe mostrado na Figura 2, acima) verá que ele é composto pelo resultado calculado e reduzido de um valor chamado "Perdas Eventuais". As "Perdas Eventuais", que variam de 1 a 6%, são reduções estatísticas do resultado do dia baseadas no volume de ordens enviado, elas não são um percentual do valor em R$ do dia, isso confunde muita gente. Por exemplo, se o robô mandar várias ordens no dia e todas as operações entrarem e saírem no mesmo preço, teoricamente o resultado será ZERO, porém, as "Perdas Eventuais" terão um valor negativo e o "Resultado Ajustado" será negativo (suponha que uma dessas ordens não execute no preço correto no mercado real e a plataforma precisa forçar a execução com um timer de preço). A única forma do site mostrar o dia como ZERO seria se nenhuma ordem fosse enviada ou se o valor das operações fosse pequeno e positivo e exatamente igual ao valor das "Perdas Eventuais".

Já a coluna "Resultado Líquido", que é a que importa, mostra o resultado final após os custos de corretagem, que são calculados normalmente com o custo padrão de R$ 0,30 por mini-contrato operado (de índice e dólar). Todo o cálculo é novamente arredondado para menor quando chegamos ao resultado final.

Como essa redução estatística é aplicada todos os dias, e há dias em que a conta real fica muito acima do simulador por causa de slippage positiva, quando calculamos o acumulado de algumas semanas facilmente notamos que a conta real fica mais positiva do que o simulador e é essa a conta que realmente importa e é a única forma de fazer este cálculo, pois o simulador jamais vai conseguir cravar exatamente o que deu em conta real devido a variáveis externas ao mercado, como cloud, internet, segundos de rodada de timer, slippage entre outros fatores que diariamente vão interferir nesse resultado e que, novamente explicando, foram concatenados em uma única variável de desconto no simulador chamada de "Perdas Eventuais".

Além disso, há carteiras de robôs com mais e menos algoritmos operando, mais ou menos alavancadas e cujos algoritmos operam com stops mais curtos ou mais longos e com ou sem timer de entrada. Carteiras com stops mais curtos, alavancagem mais alta e com menos algoritmos operando e com mais algoritmos com timer de entrada tendem a dar mais desvios e, obviamente, carteiras menos alavancadas, com mais algoritmos e algoritmos com stops mais longos e menos timers de entrada tendem a dar menos desvios. Desta forma, o uso de várias carteiras faz com que esses ajustes fiquem ainda mais precisos e reduzem as diferenças também no dia a dia. O uso concentrado em uma única carteira faz com que o resultado diário seja mais volátil e, dependendo da carteira, essa volatilidade diária entre Real X Simulado pode ser maior ou menor. Mas mesmo usando uma única carteira, mesmo que ela seja mais volátil (como a M52), o resultado ao longo de algumas semanas deve alinhar o simulador com a conta real.

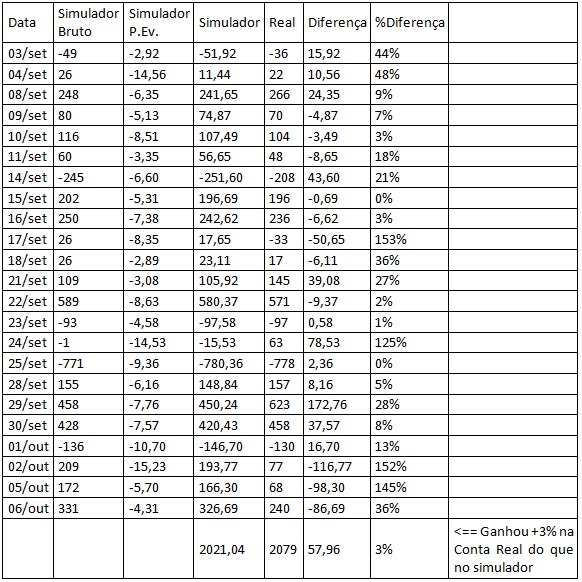

Abaixo temos uma planilha com a comparação da carteira M52 (que é mais volátil que o normal por possuir stops curtos e alavancagem alta) por 30 dias entre Conta Real e Simulador. Há dias com diferenças mais altas e mais baixas, há períodos em que há mais diferenças e outros com menos diferenças, mas no final do período, a Conta Real ficou +3% acima do calculado no simulador de carteiras do site.

Figura 3. Comparação de um mês de resultados reais versus simulador do site de carteiras em Set-Out/2020.

Isso é e sempre será um cálculo de acúmulo de resultados e diferenças estratificado de forma estatística, isso significa que diferenças diárias não só vão ocorrer, como é necessários que elas ocorram para que o modelo trabalhe corretamente.

É altamente recomendado assistir o vídeo Como Usar Carteiras de Robôs de Day-Trade para se aprofundar mais nos detalhes de como funcionam as carteiras e como escolher as melhores.

O simulador de carteiras funciona com base na lógica estatística, onde os números são aproximados e corrigidos diariamente, usamos um cálculo de "Perdas Eventuais" para acumular distorções no dia a dia e descontar em eventos futuros e o cálculo todo é matematicamente enviesado para baixo para que, igual o cálculo de "Perdas Eventuais", tenhamos gordura acumulada para descontar em eventos futuros.

As diferenças fazem parte da lógica!

Vai dar diferença entre simulador e conta real praticamente todos os dias. Na maioria das vezes, o simulador vai dar menos do que a conta real. Vejamos a imagem abaixo da carteira https://meu.trade/eeoudncc:

Figura 1. Simulador do site de carteiras.

Figura 2. Detalhe da coluna "Resultado Ajustado".

Na Figura 1 acima, a coluna "Resultado Ajustado" mostra o valor que pode ser comparado com o "Net do Dia" da sua plataforma, se você clicar sobre um número dessa coluna (detalhe mostrado na Figura 2, acima) verá que ele é composto pelo resultado calculado e reduzido de um valor chamado "Perdas Eventuais". As "Perdas Eventuais", que variam de 1 a 6%, são reduções estatísticas do resultado do dia baseadas no volume de ordens enviado, elas não são um percentual do valor em R$ do dia, isso confunde muita gente. Por exemplo, se o robô mandar várias ordens no dia e todas as operações entrarem e saírem no mesmo preço, teoricamente o resultado será ZERO, porém, as "Perdas Eventuais" terão um valor negativo e o "Resultado Ajustado" será negativo (suponha que uma dessas ordens não execute no preço correto no mercado real e a plataforma precisa forçar a execução com um timer de preço). A única forma do site mostrar o dia como ZERO seria se nenhuma ordem fosse enviada ou se o valor das operações fosse pequeno e positivo e exatamente igual ao valor das "Perdas Eventuais".

Já a coluna "Resultado Líquido", que é a que importa, mostra o resultado final após os custos de corretagem, que são calculados normalmente com o custo padrão de R$ 0,30 por mini-contrato operado (de índice e dólar). Todo o cálculo é novamente arredondado para menor quando chegamos ao resultado final.

Como essa redução estatística é aplicada todos os dias, e há dias em que a conta real fica muito acima do simulador por causa de slippage positiva, quando calculamos o acumulado de algumas semanas facilmente notamos que a conta real fica mais positiva do que o simulador e é essa a conta que realmente importa e é a única forma de fazer este cálculo, pois o simulador jamais vai conseguir cravar exatamente o que deu em conta real devido a variáveis externas ao mercado, como cloud, internet, segundos de rodada de timer, slippage entre outros fatores que diariamente vão interferir nesse resultado e que, novamente explicando, foram concatenados em uma única variável de desconto no simulador chamada de "Perdas Eventuais".

Além disso, há carteiras de robôs com mais e menos algoritmos operando, mais ou menos alavancadas e cujos algoritmos operam com stops mais curtos ou mais longos e com ou sem timer de entrada. Carteiras com stops mais curtos, alavancagem mais alta e com menos algoritmos operando e com mais algoritmos com timer de entrada tendem a dar mais desvios e, obviamente, carteiras menos alavancadas, com mais algoritmos e algoritmos com stops mais longos e menos timers de entrada tendem a dar menos desvios. Desta forma, o uso de várias carteiras faz com que esses ajustes fiquem ainda mais precisos e reduzem as diferenças também no dia a dia. O uso concentrado em uma única carteira faz com que o resultado diário seja mais volátil e, dependendo da carteira, essa volatilidade diária entre Real X Simulado pode ser maior ou menor. Mas mesmo usando uma única carteira, mesmo que ela seja mais volátil (como a M52), o resultado ao longo de algumas semanas deve alinhar o simulador com a conta real.

Abaixo temos uma planilha com a comparação da carteira M52 (que é mais volátil que o normal por possuir stops curtos e alavancagem alta) por 30 dias entre Conta Real e Simulador. Há dias com diferenças mais altas e mais baixas, há períodos em que há mais diferenças e outros com menos diferenças, mas no final do período, a Conta Real ficou +3% acima do calculado no simulador de carteiras do site.

Figura 3. Comparação de um mês de resultados reais versus simulador do site de carteiras em Set-Out/2020.

Isso é e sempre será um cálculo de acúmulo de resultados e diferenças estratificado de forma estatística, isso significa que diferenças diárias não só vão ocorrer, como é necessários que elas ocorram para que o modelo trabalhe corretamente.